Em fins de outubro de 2014, os Fundos de Investimento Imobiliário (FII) cujas cotas foram negociadas no mercado secundário na BM&FBOVESPA¹ somaram Capitalização de Mercado² (CM) consolidada de R$ 21,82 bilhões, ligeiramente inferior (1,3%) ao valor apresentado para o mês de setembro desse ano, considerado o mesmo conjunto de fundos. Ao mesmo tempo, o valor consolidado de Patrimônio Líquido (PL) desses fundos recuou 0,2% no mesmo período, para R$ 26,31 bilhões. Com efeito, as cotas desses fundos foram negociadas com um desconto médio de 17,1% em outubro, ante um percentual que havia sido 16,2% em setembro. No entanto, alguns fatores ocorridos no período devem ser observados em paralelo, tanto por seu caráter explicativo quanto por fornecer pistas sobre o futuro.

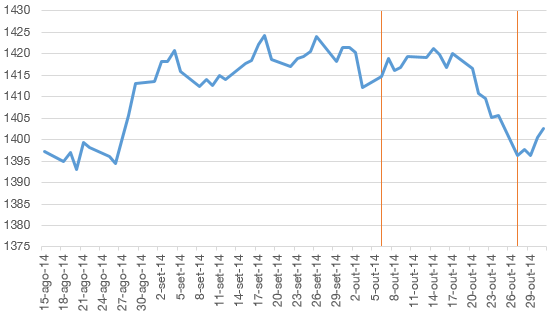

É redundante lembrar que em outubro ocorreram eleições presidenciais, mas não se pode negligenciar os efeitos da dinâmica do pleito, antes e depois, sobre as expectativas dos agentes. Como ilustra a Figura 1, o Índice de Fundos de Investimentos Imobiliários (IFIX) seguiu uma trajetória de ligeira alta a partir da segunda quinzena de agosto, sustentando então um patamar acima dos 1.415 pontos durante boa parte do mês de setembro. No entanto, este movimento sofreu pequena inflexão para baixo ao se aproximar o primeiro turno das eleições (primeira barra laranja na figura), antes de encontrar um suporte nos dias finais daquela primeira etapa eleitoral. A partir do resultado do primeiro turno, as expectativas passaram a ser de uma disputa presidencial mais acirrada e o IFIX se sustentou e até voltou a superar a marca de 1.420 pontos. Até que na última semana antes da segunda etapa do pleito, com a consolidação do cenário eleitoral, inicia-se movimento descendente, cujo ponto mínimo se situa no dia seguinte ao segundo turno das eleições, em 27 de outubro. Novo princípio de alta só seria registrado após a elevação da taxa Selic, em 29 de outubro, de 11,0% para 11,25%.

Figura 1 – evolução do Ifix entre a segunda quinzena de agosto e o fim de outubro.

Ao contrário do que poderia ser esperado, uma elevação da taxa de juros resultando em queda do preço das cotas de FII, a influência dos fatos acima narrados no preço das cotas de FII indica um peso maior do diagnóstico do cenário político-econômico e consequente perspectivas para o futuro do que da ponderação momentânea de um custo de oportunidade de um dia.

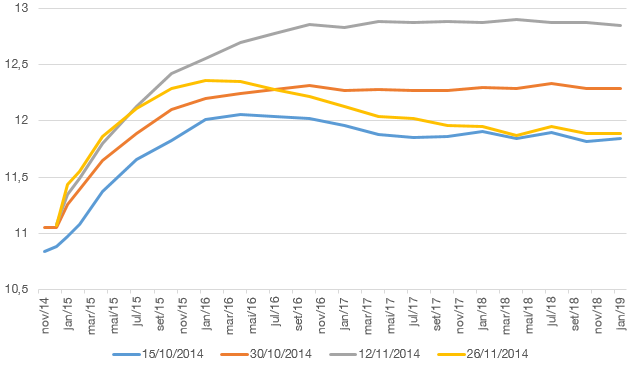

Ou, se atendo ao comportamento da curva de juros da economia, que embute as expectativas de mercado em relação a todas as variáveis, e observando o comportamento das taxas até o prazo de janeiro de 2019, prazo mais correlacionado a um exercício de avaliação de um FII, percebe-se um movimento de alta, de forma paralela, desde meados de outubro até meados de novembro (Figura 2). A partir dali há uma reversão e a curva de juros se torna mais achatada, para depois chegar a se inverter na última semana de novembro, quando o mercado já precifica as expectativas de atuação da nova equipe ministerial. Assim, na parte final de outubro, a (des)valorização do mercado de FII, mesmo com a Selic estacionada em 11,0%, se deu muito mais em função do movimento da curva de juros. E em novembro o mesmo deve continuar a ocorrer.

Figura 2 - curva de juros até jan/19, auferida em quatro períodos distintos

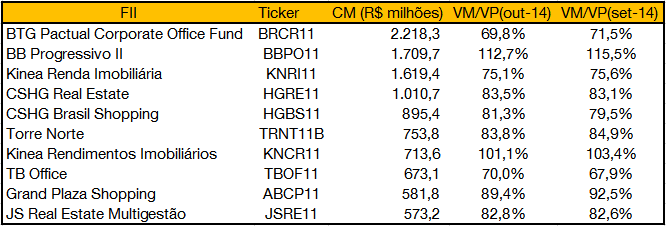

Isto posto, no retrato da capitalização de mercado dos dez maiores FII em fins de outubro, persiste o cenário de descolamento entre o valor de mercado dos FII e seu valor patrimonial já verificado em meses anteriores, exemplificado pela relação “Valor de Mercado/Valor Patrimonial” (VM/VP). Na média, estes dez fundos foram negociados com deságio de 15,1%. E como pode ser verificado na Tabela 1, o BTG Pactual Corporate Office Fund e o BB Progressivo II, os dois fundos com maior capitalização de mercado no período, caracterizam pontos extremos da relação VM/VP. Considerando apenas os dez FII de maior capitalização, o BRCR11 é aquele negociado com maior desconto em relação ao seu valor de Patrimônio Líquido. Em outubro de 2014, o deságio superou os 30,0%. Na outra ponta, o BB Progressivo II é aquele de maior ágio no período, superando os 10,0%. Porém, na comparação com o mês anterior, ambos os fundos registraram movimento de diminuição da relação VM/VP.

Tabela 1

__

¹ A análise de números de Capitalização de Mercado neste artigo levam em consideração somente os FII que apresentaram um nível mínimo de liquidez no período em observação, ou seja, fundos imobiliários cujas cotas tiveram um mínimo de dez negócios e um mínimo de R$ 100.000,00 em montante negociado, nos respectivos meses analisados.

² A Capitalização de Mercado é calculada pela multiplicação do preço médio mensal das cotas de cada FII, ponderado pelo montante negociado, pelo respectivo número de cotas naquele mês.