A rentabilidade efetiva média do conjunto de cotas de Fundos de Investimento Imobiliário (FII) negociadas no âmbito da BM&FBOVESPA não alcançou o terreno positivo, uma vez computado o fechamento anual acumulado em 2014. Apesar da progressão ao longo do ano deste indicador, em termos acumulados, colocá-lo acima do zero durante cinco meses seguidos, aproximadamente do meio de junho ao meio de novembro, sua queda acentuada a partir dos dias finais que antecederam o segundo turno do certame eleitoral presidencial no final de outubro, e ao longo dos quase dois meses seguintes, resultou em um resultado final para o ano nitidamente no vermelho.

A rentabilidade efetiva média anual em 2014, calculada como a Taxa Interna de Retorno (TIR)* média, considerando-se os fluxos de distribuição e amortização e as variações de preço de cota no mercado secundário, atingiu 1,7% negativo para os 73 FII que foram negociados nos meses (dezembro) dos extremos deste período anual. Foram 33 rentabilidades efetivas individuais positivas e 40 negativas. Restringindo-se ao desempenho dos fundos somente no último mês do ano, obtém-se uma rentabilidade efetiva média de 2,1% negativos, entre os 78 FII que foram negociados naquele período, o que indica que o resultado negativo para o ano inteiro foi determinado em função do desempenho referente ao mês de dezembro.

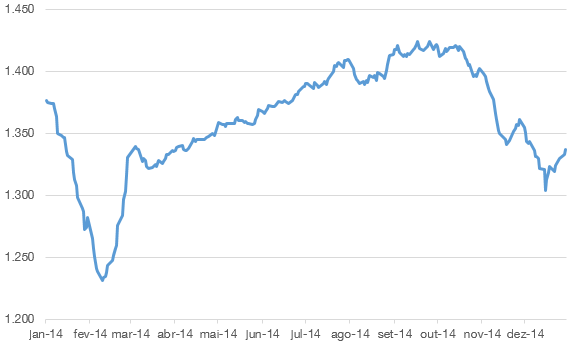

Já o índice setorial do mercado secundário de cotas de FII negociadas no âmbito da BM&FBOVESPA, o IFIX, perdeu 2,8% do seu valor ao longo de 2014, tendo iniciado o ano valendo 1375 e terminando o mesmo em 1337. A Figura 1 traz a evolução deste índice ao longo do ano inteiro passado, mostrando, inicialmente, o período final da trajetória de queda acentuada resultante da política monetária crescentemente restritiva ao longo do ano anterior, até o ponto de baixa no início de fevereiro, e, depois, o período de múltiplos meses de recuperação, seguido, novamente, de queda nos meses finais, conforme já descrito acima. Finalmente, nos últimos dias do ano, e já agora neste início de 2015 (não incluso no gráfico), o IFIX ensaia um pequeno movimento de recuperação.

FIGURA 1 - Evolução do IFIX ao longo de 2014

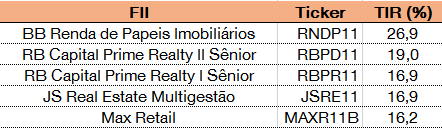

Quando se analisa o desempenho individual dos FII em 2014, em relação à rentabilidade efetiva destes, conclui-se que não houve setores claramente vencedores ou perdedores, em termos relativos. Entre os cinco fundos cujos títulos apresentaram maior rentabilidade no ano, o líder, cuja cota rendeu 26,9%, é um fundo que investe preponderantemente em Certificados de Recebíveis Imobiliários (CRI), relativamente mais ilíquido, o BB Renda de Papeis Imobiliários (RNDP11). Os segundo e terceiro colocados, fundos de empreendimentos imobiliários residenciais, também são mais ilíquidos, e suas cotas são títulos sênior que vêm sendo amortizados e possuem rentabilidade –alvo, o RB Capital Prime Realty II (RBPD11) e o RB Capital Prime Realty I (RBPR11). Já o quarto posicionado é um fundo multisetorial (títulos e imóveis), resultante de uma incorporação de dois outros fundos, o JS Real Estate Multigestão (JSRE11), e o quinto colocado é um fundo que investe em grandes lojas, o Max Retail (MAXR11B). A Tabela 1 traz as cinco maiores rentabilidades efetivas anuais em 2014.

TABELA 1 - Cinco maiores rentabilidades efetivas em 2014

Já entre os cinco fundos cujos títulos apresentaram menor rentabilidade no ano, o pior resultado, rendendo 36,4% negativos, ficou com um fundo que investe em imóvel único de escritórios no Rio de Janeiro e cuja carteira permanece com alto nível de vacância, o CEO Cyrela Commercial Properties (CEOC11B). Entre os outros quatro, há um que investe em unidades hoteleiras e vem sendo amortizado, o Hotel Maxinvest (HTMX11B), um que investe em dois imóveis de escritórios, também no Rio de Janeiro, e sofre recentemente de vacância crescente, o Presidente Vargas (PRSV11), um que investe em dois imóveis de escritórios que tem o Banco do Brasil como inquilino, e que passa por período de negociações com este inquilino, o BB Progressivo (BBFI11), e um que investe em cotas de outros FII, e que passou por um revés fiscal em 2014 por conta de uma interpretação de efeito tributário, aplicável a ganhos de capital em cotas de FII, por parte da Receita Federal, o BTG Pactual Fundo de Fundos (BCFF11B). A Tabela 2 traz as cinco menores rentabilidades efetivas anuais em 2014.

TABELA 2 - Cinco menores rentabilidades efetivas em 2014

---

¹ A rentabilidade efetiva, ou rentabilidade total, resulta dos componentes de rentabilidade oriundos na distribuição de rendimentos, na amortização, e na variação de preço das cotas ocorridos no período. Do ranking são excluídos os fundos cujas cotas registraram na BM&FBOVESPA um montante negociado menor que R$ 100.000,00 ou número de negócios menos que dez, no primeiro e no último mês do período contemplado.