Sob a perspectiva da rentabilidade mensal proveniente das distribuições de rendimentos dos Fundos de Investimentos Imobiliários (FII), o ano de 2014, visto em panorama, não deixou de ser minimamente próspero. Há o componente da retomada da política monetária restritiva, com elevação da taxa básica de juros, que refletiu-se no aumento da rentabilidade de investimentos de remuneração atrelada à taxa DI. A elevação do custo de oportunidade impactou negativamente os preços das cotas de FII, para que se pudesse manter a remuneração média mensal acima da rentabilidade referente à taxa DI. Em uma comparação de médias em base anual, enquanto a média do rendimento mensal médio dos fundos negociado na BM&FBOVESPA em 2013 atingiu 0,67%, este percentual se elevou para 0,79% em 2014. Os valores significam a razão percentual entre o montante de rendimento distribuído e o valor de mercado dos fundos.

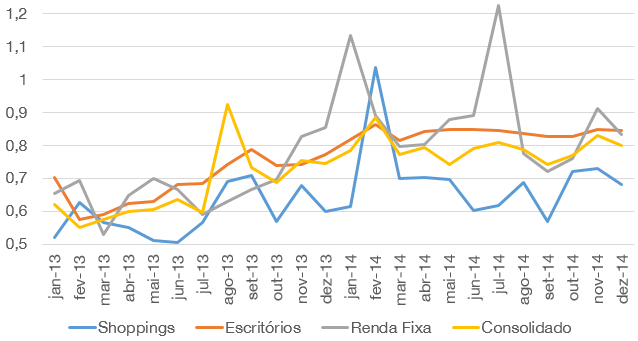

A análise intra-anual das trajetórias dos indicadores de rendimento médio mensal setoriais, sendo os respectivos valores médios calculados de forma ponderada pelas capitalizações de mercado dos fundos, revela uma tangível inclinação positiva destas ao longo de 2013 e uma manutenção de patamar, apesar da volatilidade, ao longo de 2014, como ilustra a figura 1. Isto decorreu, em grande parte, em função do efeito da trajetória da política monetária praticada, e dos consequentes movimentos da curva de juros, nos preços das cotas dos FII, que sofreram impacto negativo forte ao longo de 2013, mas se mantiveram, na média, aproximadamente estáveis ao longo de 2014.

Figura 1 – histórico do rendimento médio mensal dos FII por tipo de ativo

O desempenho do rendimento médio mensal dos fundos reflete, também, as especificidades de cada setor. Conforme ilustrado na figura 1, para efeito desta análise os FII foram segmentados em quatro grupos distintos: Escritórios, Shopping Centers, Renda Fixa e Consolidado (grupo incluindo a totalidade dos fundos).

Os rendimentos distribuídos pelos FII de Renda Fixa sofrem impacto sazonal da atualização monetária, que ocorre em base mensal, do saldo devedor dos CRI, instrumento que compõe grande parte das carteiras deste tipo de fundo. Adicionalmente, os CRI também têm seu principal corrigido monetariamente e acrescido de juros. Isto posto, em janeiro e julho de 2014 ocorreram súbitas elevações do nível de rendimento relativo pago por este tipo de fundo, superando as marcas de 1,1% e 1,2%.

Já os FII de Escritórios contam com atualização monetária dos valores de receita de aluguel incidindo em base somente anual e sobre apenas o valor do aluguel. Na prática recente, este tipo de fundo sofreu impacto nos seus rendimentos decorrente de aumento de vacância de imóvel ou mesmo de episódios de inadimplência. Todavia, em perspectiva histórica, o rendimento distribuído pelos FII de Escritórios tem sido menos volátil, e o valor relativo destes encerrou 2014 indicando o nível mais alto entre os setores, muito em função do movimento médio de queda de preço de cotas ocorrido no final do ano para este tipo de fundo. Os FII de Shoppings, por sua vez, desfrutam de um rendimento médio mensal inferior às demais categorias, com uma volatilidade intermediária entre os FII de Escritórios e de Renda Fixa, e também mais sazonal. O fato se explica pelos locatários serem principalmente lojistas do setor de comércio varejista, mais sensíveis às alterações de condições macroeconômicas, por exemplo.