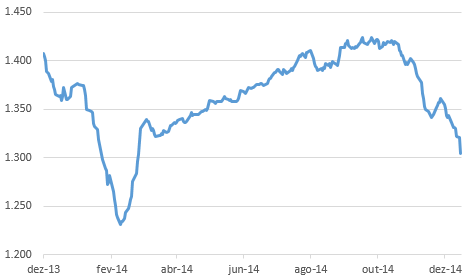

O índice setorial do mercado secundário de cotas de Fundo de Investimento Imobiliário (FII) negociadas no âmbito da BM&FBOVESPA, o IFIX, vem declinando desde meados de outubro último, quando o resultado do segundo turno do pleito presidencial, que viria a ser realizado no final daquele mês, começou a ficar mais claro. O IFIX havia passado por um período de mais de oito meses de recuperação, quase sempre em ritmo incremental, após seu ponto de baixa em fevereiro de 2013, quando se reduziu para 1.231, chegando a ficar acima de 1.420 no fechamento de alguns pregões do mês de outubro. Mas, nos últimos dois meses o índice voltou a rumar para baixo, perdendo mais de cem pontos, ou o equivalente a mais de 7%, e caindo para 1.304 nesta última terça-feira, 16 de dezembro. Tal nível, de 1.304, representa um patamar relativamente mais fraco que aquele referente ao nível de 1.234, em fevereiro deste ano, uma vez que os FII que compõem a cesta do índice pagam rendimentos mensais médios um pouco abaixo de 1% e este componente da rentabilidade dos fundos também é considerado para efeito do cálculo do índice. O principal fator que vem determinando a direção do mercado de FII continua a ser a volátil movimentação da curva de juros da economia, particularmente aqueles referentes à faixa de prazo entre cinco a dez anos. Abaixo, a Figura 1 ilustra a evolução do IFIX nos últimos doze meses.

FIGURA 1 - Evolução do Ifix nos últimos 12M

Quando se analisa o desempenho individual dos FII em 2014, em relação à rentabilidade efetiva dos fundos ao longo do ano e no último mês, obtém-se um quadro classificatório bastante similar àquele apresentado no artigo recente “Vazio, CEOC11B puxa variação de preços para baixo em 2014”, o qual abordou somente a variação de preços das cotas dos fundos. Isto porque, dada a magnitude das variações de preço de cotas ocorridas no mercado secundário no último ano, este componente da rentabilidade total (efetiva) dos fundos se mostrou preponderante em relação àquele referente à distribuição de rendimentos, este último relativamente de dimensão menor e também de variação menor entre os fundos.

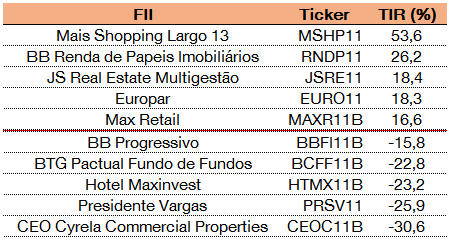

A média da rentabilidade efetiva (TIR)* acumulada nos primeiros onze meses de 2014, entre os 71 FII que foram negociados nos meses extremos deste período, alcançou 0,79%. A faixa de variação das rentabilidades efetivas individuais alcançadas por todos os fundos oscilou de 53,6% positivos, referentes ao FII Mais Shopping Largo 13, até 30,6% negativos, referentes ao FII CEO Cyrela Commercial Properties. A Figura 2 traz as cinco maiores e cinco menores rentabilidades efetivas no ano. Alguns comentários de destaque em relação à leitura destes desempenhos se encontram no artigo supracitado.

FIGURA 2 - Cinco maiores e cinco menores rentabilidades efetivas em 2014

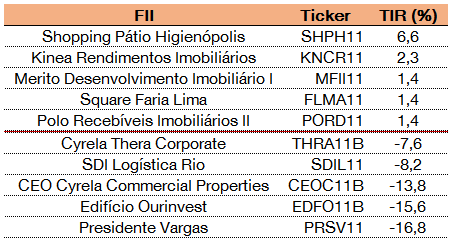

Por fim, a média da rentabilidade efetiva no último mês, entre outubro e novembro de 2014, entre os 78 FII que foram negociados nestes dois meses, alcançou 3,32% negativos, refletindo o movimento mais recente de retração de mercado descrito acima. A faixa de variação das rentabilidades efetivas individuais alcançadas por todos os fundos oscilou de 6,6% positivos, referentes ao FII Shopping Patio Higienópolis, até 16,8% negativos, referentes ao FII Presidente Vargas. A Figura 3 traz as cinco maiores e cinco menores rentabilidades efetivas no último mês.

FIGURA 3 - Cinco maiores e cinco menores rentabilidades efetivas no último mês